ページの先頭です。

メニューを飛ばして本文へ

本文

印刷ページ表示掲載日:2024年12月12日更新

個人住民税の定額減税について

我が国の経済をデフレに後戻りさせないための措置の一環として、令和6年度税制改正において、令和6年分の所得税および令和6年度分の個人住民税(町・県民税)において定額減税が実施されることとなりました。

なお、令和6年分の所得税(国税)においても、定額減税が実施されますが、詳しくは、国税庁ホームページ「定額減税特設サイト」をご参照ください。<外部リンク>

個人住民税 定額減税の対象となる方

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者(給与収入のみの場合は給与収入が2,000万円以下の方)

ただし、以下に該当する方は対象外となります。

- 個人住民税が非課税の方

- 個人住民税均等割または森林環境税のみ課税の方

定額減税額

定額減税の額は、次の金額の合計額です。なお、その合計額が個人住民税所得割額を超える場合は、それを限度とします。

- 納税者本人:1万円

- 控除対象配偶者または扶養親族(国外居住者を除く):1人につき1万円

(例)納税義務者本人、控除対象配偶者、被扶養者(子ども2人)の場合

1万円(本人)+(1万円×3人)=4万円

(注)2.は、合計所得金額が48万円以下の人が対象です。

令和6年度個人住民税の合計所得金額が1,000万円を超える方の配偶者(合計所得金額が48万円以下)分の減税額は、令和7年度の所得割額から控除します。

定額減税の実施方法

-

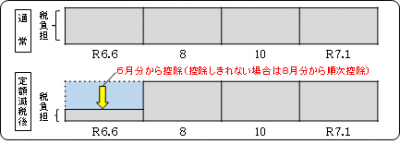

特別徴収(給料天引き)の方

定額減税後の税額を令和6年7月から翌年5月までの11分割で給与天引きします。

※定額減税の対象外となる納税義務者は、従来のとおり令和6年6月分から徴収します。

- 普通徴収(納付書や口座振替等)の方

第1期分の税額から減税額を控除します。第1期分から控除しきれない場合は、第2期分の税額から順に控除します。

-

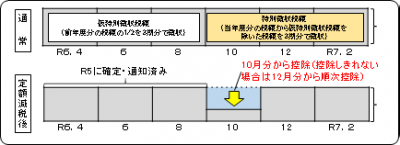

年金特別徴収(年金天引き)の方

令和6年10月分の年金天引き分から減税額を控除します。10月分から控除しきれない場合は、12月分以降の年金特別徴収額から順次控除します。

注意事項

- 定額減税の控除額は、他の税額控除の額(住宅借入金等特別控除等)を控除した後の所得割に適用します。

- ふるさと納税に係る特例控除額の限度額を計算する際に用いる所得割額は、定額減税前の額となります。

定額減税しきれないと見込まれる方への給付金(調整給付金)について

定額減税において、納税者本人と扶養親族(配偶者を含む)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回る場合は、上回る額の合算額を基礎として、1万円単位で切り上げて算出した額の給付を行います。

※給付金の詳細は、内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご参照ください。<外部リンク>

定額減税調整給付金の書類をご確認ください!!

令和6年度定額減税調整給付金(以下、『調整給付金』といいます。)の対象となった方に、令和6年8月19日付で書類をお送りしました。

書類によってご提出が必要な場合がありますので、お手元に届きましたら必ず中身をご確認ください。

お送りした書類(下記の1.または2.のいずれかに対象となった方)

- 【定額減税調整給付金のお知らせ】

調整給付金の対象であり、かつ、マイナポータルから公金口座の登録を行っている方にお送りしています。

これに該当する方には、令和6年8月28日付で、マイナポータルに登録された口座への振込を決定した支給決定通知を送付いたしました。

先にお送りした【定額減税調整給付金のお知らせ】には、口座の変更をご希望の場合は令和6年10月31日までに税務課へご連絡をいただきたい旨をお書きしておりますが、迅速な給付のために、この期限を令和6年9月13日金曜日に前倒しさせていただきました。

この日までに口座の変更をご希望された方については変更後の口座に振り込むよう手続き済です。

また、口座の変更をご希望されなかった方については、8月28日付で通知した口座に振り込むよう手続き済です。万一、マイナポータルに登録していた口座へ何らかの理由により振り込みできなかった場合は、再度振り込みの手続きを要するため、当初の支給予定日から数日遅れて振り込みすることになります。

ご理解とご協力を賜りますようお願いいたします。 - 【定額減税調整給付金確認書】※令和6年10月18日訂正

調整給付金の対象であり、公金口座の登録を行っていない方にお送りしています。

下記の(1)(2)(3)のすべての書類が必要です。

(1) 定額減税調整給付金確認書(必要な欄をご記入いただいたもの。確認書記入例表面 [その他のファイル/97KB]確認書記入例裏面 [その他のファイル/248KB]をご確認ください。)

(2) 保険証の写し等ご本人確認ができるもの

(3) 通帳の写し等口座が分かるもの

※(2)と(3)は定額減税調整給付金確認書に同封してある貼付用紙に貼ってください。

これらを同封の返信用封筒に入れて、令和6年10月31日までに川崎町役場税務課へご返送ください。

※令和6年10月18日追記

10月17日時点で確認書のご提出がない方に対し、改めて確認書を発送しました。

お受け取りになった方は、令和6年11月30日までには必ず確認書をご提出ください。記入箇所および必要な書類は、上記(1)(2)(3)と同じです。

提出期限までに確認書のご提出がない場合、調整給付金の支給ができませんのでご注意ください。

振込日が決定次第、改めて通知いたします。ご指定の口座に振り込みされる時間については金融機関により異なるため、お問い合わせいただいてもご回答できかねますのでご了承願います。

DVを理由に避難している方へ

川崎町定額減税調整給付金は、住民票が川崎町に無くても、申し出をしていただくことで給付金の受給資格を確認します。

【特別の措置】

- DV避難者等に係る定額減税調整給付金の対象者は住民票所在市町村ではなく避難先自治体(現在住んでいる市区町村)から支給されます。

- DV被害者による申請・受給が困難な場合として配偶者暴力対応機関の長が特に認めるものであれば民間支援団体による代理申請が認められます。

振り込め詐欺にご注意ください

定額減税については、国税庁(国税局、税務署を含みます)や宮城県・川崎町などから「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。不審な電話が掛かってきた場合には、すぐに最寄りの警察署または警察相談専用電話(#9110)に連絡してください。

![確認書記入例表面 [その他のファイル/97KB]](/uploaded/attachment/7684.png){kind=link}

![確認書記入例裏面 [その他のファイル/248KB]](/uploaded/attachment/7683.png){kind=link}